E’ ormai da tanto tempo che si parla di Crisi del settore immobiliare e a dire il vero anche di molti altri settori.

Che stiamo attraversando un periodo particolare e difficile è fuori dubbio ma volevo farvi riflettere un attimo su quanto è accaduto dal 1985 al 2002 e poi dal 2002 al 2007 e alla luce di questo le mie considerazioni poi cadranno su quanto abbiamo assistito dal 2007 ai giorni nostri.

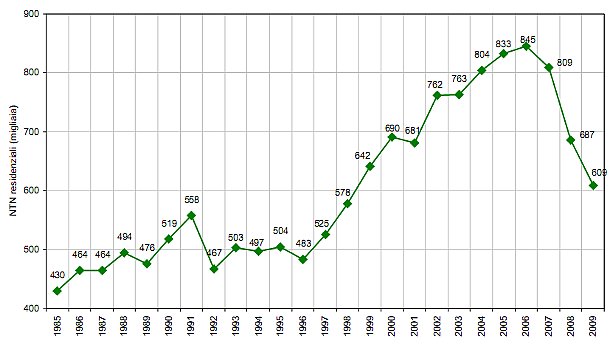

Bene, se analizziamo la tabella sottostante notiamo come dal 1985 al 1996 circa il settore immobiliare ha subito un incremento che possiamo definire “poca cosa”.

Eppure ricordo benissimo come in quegli anni non si parlava minimamente di settore in difficoltà.

Se andiamo un po avanti notiamo come a partire dal 1996 e fino a tutto il 2007 c’è stato un incremento delle compravendite in modo quasi esponenziale fino al picco massimo del 2007 con circa 845 mila transazioni.

Tutto questo ha portato bene all’economia, ha portato ad uno sviluppo di tutto il settore che per certi versi ha trainato con se tutta quanta l’economia.

Adesso mi fermerei un attimo e riflettere sulla reale motivazione che che ha spinto le compravendite così in alto.

Personalmente non credo minimamente che nel giro di pochissimi anni le finanze degli Italiani siamo migliorate così tanto ne tanto meno posso credere che il solo ingresso della moneta unica abbia portato nella mente degli stessi Italiani quella spinta maggiore nella direzione degli acquisti.

Se volete sapere come in effetti la penso io allora continua a leggere perchè adesso vengo al punto.

Visto che per me è assolutamente impensabile che nel giro di pochissimo tempo siano migliorate così tanto le possibilità economiche della maggior parte di noi ho approfondito un po di più il fenomeno e sono arrivato ad una considerazione:

Delle transazioni immobiliari effettuate dal 1999 al 2007 almeno il 30% di queste non potevano essere messe in atto per mancanza dei giusti e necessari requisiti degli acquirenti in condizioni standard.

Mi spiego meglio: Se nel 1985 le banche finanziavano soltanto il 60% del valore dell’immobile mentre la restante quota doveva essere nella disponibilità degli acquirenti, non si capisce del perchè e come mai di punto in bianco, queste, a cavallo fra il 2000 e il 2007 hanno deciso di finanziare il 100% del valore dello stesso immobile e in tanti casi addirittura fino al 120% del reale valore dello stesso immobile.

Tutto questo inevitabilmente ha favorito le compravendite alimentando un mercato che io definisco “drogato”.

Visto che adesso, ed è un dato ufficiale, dal 2007 al 2012 i pignoramenti e le vendite all’asta sono aumentate, rispetto al periodo precedente, di almeno il 30% penso di non sbagliarmi se dico che delle transazioni immobiliari dal 2000 fino al 2007 almeno il 30% non dovevano essere fatte.

E’ chiaro che se si è verificato tutto questo è successo solo per decisione delle stesse banche e non voglio entrare nel merito visto che di quest’argomento ne ho parlato all’interno di miei precedenti post.

Adesso facciamo un calcolo: togliamo alle 845 mila transazioni avute nel 2007 il 30% ( quindi circa 260.000 )

Il risultato che otteniamo diventa 585.000 circa.

Adesso vi prego di riflettere su questo risultato.

Un dato ufficiale è che nel 2012 ci sono state 480.000 transazioni immobiliari.

Adesso ditemi un po: dopo tutta questa CRISI che abbiamo subito dopo che i giornali e i mass media in generale si sono divertiti a riportare a caratteri cubitali notizie catastrofiche cosa vogliamo che sia una differenza di circa 100 mila transazioni?

Le mie conclusioni?

Semplice, è vero la Crisi è palpabile, tantissime famiglie si trovano in difficoltà ma il dato saliente è che, dovuto al fatto del cambiamento delle politiche di credito delle banche, siamo ritornati allo stesso numero di transazioni immobiliari del 1987 o giù di li ma un dato da non sottovalutare è che le transazioni avute dal 1987 al 2007 almeno per il 30% non dovevano essere eseguite quindi analizzando accuratamente il fenomeno mi sento dire che se calo c’è stato nel settore questo, nella realtà è stato non superiore al 10% invece che del 30-40% così decantato a caratteri cubitali.

Non dimentichiamo inoltre come esattamente un anno fa ci siamo ritrovati tutti quanti a leggere sui giornali che il costo dei Mutui erano aumentati del 105% quando invece il tasso effettivo globale degli stessi era praticamente identico a quello del 2003-2005.

La conclusione?

Bene.

La conclusione è che personalmente non mi sono mai fatto condizionare da quanto riportato sui giornali e ho sempre tirato avanti per la mia strada, consapevole del fatto che quasi 500.000 transazioni immobiliari sicuramente non sono noccioline.

Bene, a dire il vero mi farebbe un gran piacere se adesso commentavi anche tu questo articolo almeno per capire cosa in effetti ne pensa la gente comune e non del concetto di CRISI.